埼玉県さいたま市の税理士事務所なら野原税理士事務所

サービス内容

アクセス

「バレンタイン・ショック」

時期外れのバレンタイデーにちなんだ言葉ですが、お聞きになった方いらっしゃいますか?

バレンタイデーにチョコレートを1個も貰えない。。。

それもまたショックですが、

今まで節税効果が見込まれていた法人契約の定期保険について

2019年2月14日以降、国税庁が税務上の取扱いを見直す方針を示したことで

販売停止を打ち出しました。

保険業界ではこの状況に激震が走り、

「バレンタイン・ショック」と名付けられました。

そこで今回の流れの背景と経理処理も大幅に変更になるので、当事務所も研修を緊急開催!

定期的に研修をしていただいている大同生命様にお願いしご教授いただきました。

雰囲気はこんな感じ

資料は、、、複雑💦

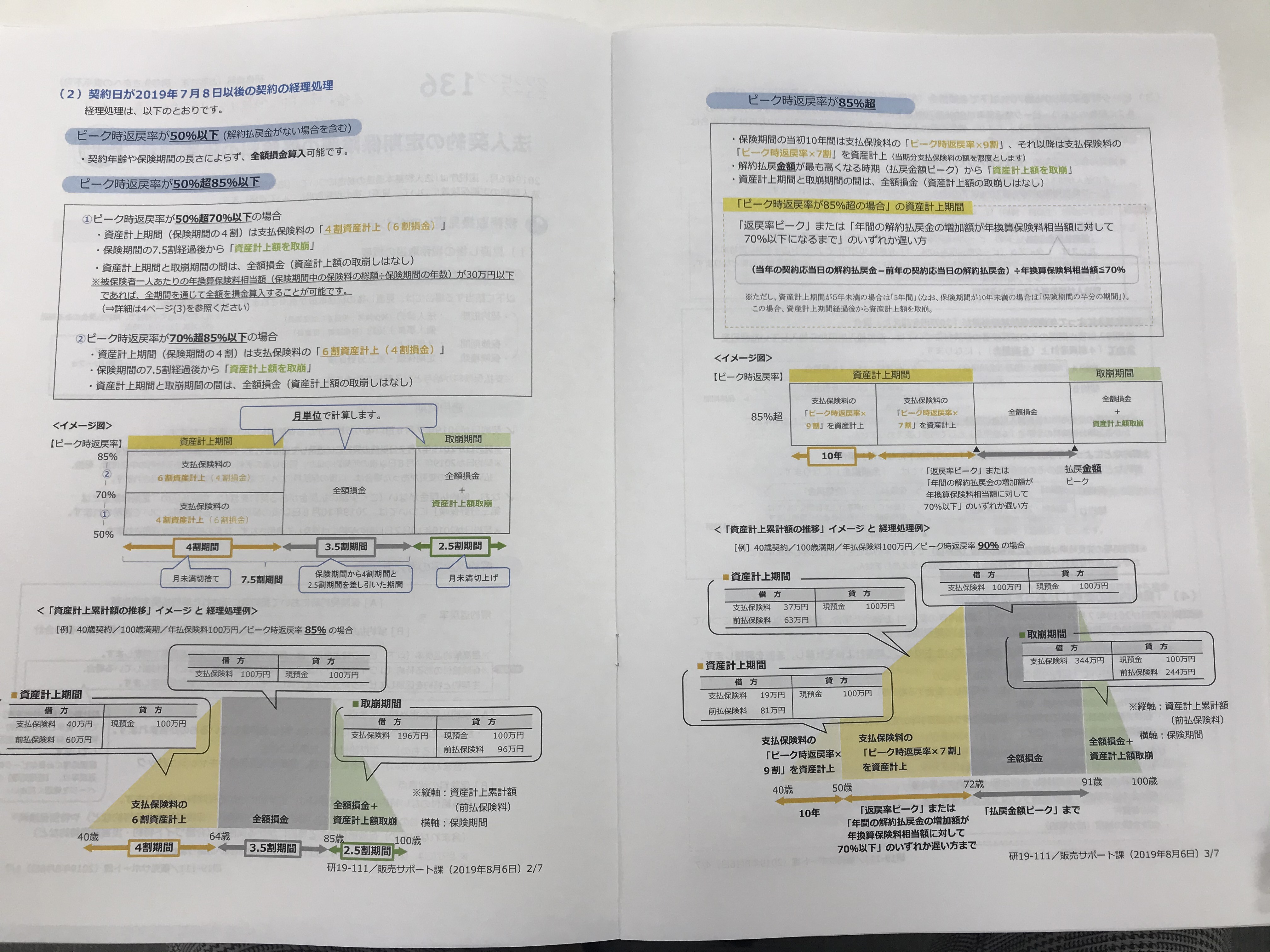

・ピーク時の返戻率が50%以下なら全額損金算入

・ピーク時の返戻率が50%超70%以下の場合は、

4割資産計上(6割損金)~全額損金~資産計上額を取崩

・ピーク時の返戻率が70%超85%以下の場合は、

6割資産計上(4割損金)~全額損金~資産計上額を取崩

・ピーグ時の返戻率が85%超

ピーク時返戻率×9割を資産計上~ピーク時返戻率×7割を資産計上~全額損金~資産計上額を取崩

「・・・ん!?」

会計処理も非常に複雑になるので、会計業界もショックを受けてます。

ちなみに今まで加入されている保険については遡及されることはありませんのでご安心を。

事務所メンバーも急な変更と複雑すぎる会計処理に圧倒されました。

研修後は座談会&昼食会。

大同生命様がご用意していただいたお弁当を頂きました♪

決定事項なので、内容をしっかりと受け止め

本来の保険の在り方について考えさせられるタイミングとし

頭を整理&切り替えて今後気を付けたいと思います!

Copyright 2016© Nohara Accounting & Tax Office. All Right Reserved.